รูดบัตรเครดิตบริษัทจ่ายค่าโฆษณา Facebook, ซื้อแพ็กเกจ Canva, Zoom หรือ Google Workspace หลายคนอาจจะคิดว่าตัดบัตรจ่ายเงินเสร็จแล้วก็จบกันไป แต่รู้หรือไม่ว่าเรื่องไม่ได้จบแค่นั้น! เพราะในทางบัญชีและภาษี บริษัทของคุณกำลังมีภาระหน้าที่สำคัญที่ต้องนำส่งให้แก่สรรพากรไทยด้วย บทความนี้จะมาช่วย E-commerce และ SME ลงบัญชีค่าโฆษณาและค่าซอฟต์แวร์ต่างประเทศให้ถูกต้อง เพื่อป้องกันการโดนค่าปรับย้อนหลัง

ทำความเข้าใจกฎหมาย e-Service กับ ธุรกิจ B2B

หลายคนอาจเคยได้ยินกฎหมาย e-Service ที่บังคับให้แพลตฟอร์มดิจิทัลต่างชาติที่ให้บริการในไทยต้องเก็บภาษีมูลค่าเพิ่ม (VAT) 7% จากผู้บริโภค แต่กฎหมายนี้มีข้อยกเว้นสำหรับนิติบุคคล! หากคุณเป็น "นิติบุคคลในไทยที่จดทะเบียนภาษีมูลค่าเพิ่มแล้ว" คุณจะต้องเอาเลขประจำตัวผู้เสียภาษี (Tax ID) ไปผูกในระบบการตั้งค่าของแพลตฟอร์มเหล่านั้น เมื่อระบบรับทราบ แพลตฟอร์มต่างชาติจะไม่เรียกเก็บ VAT 7% จากคุณ แต่ภาระหน้าที่นี้จะตกมาอยู่ที่บริษัทของคุณแทน ซึ่งจะต้องเป็นผู้นำส่ง VAT ให้แก่กรมสรรพากรด้วยตนเอง

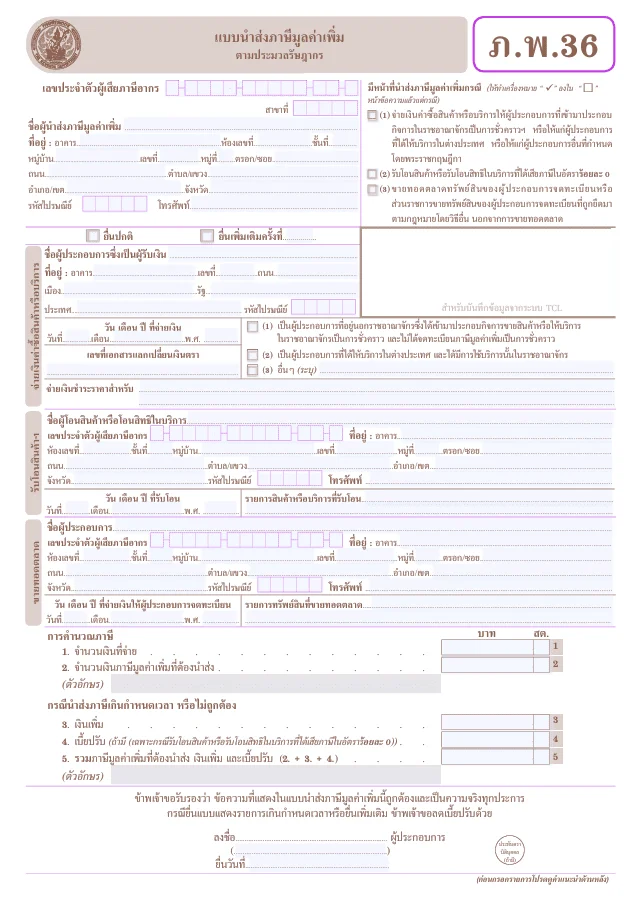

ภาระที่ 1: การยื่น ภ.พ.36 (ภาษีมูลค่าเพิ่มนำเข้า)

เมื่อคุณจ่ายเงินซื้อสินค้าหรือบริการให้กับผู้ประกอบการที่อยู่นอกราชอาณาจักรและไม่ได้จดทะเบียน VAT ในไทย บริษัทของคุณมีหน้าที่ต้องคำนวณ VAT 7% จากยอดเงินที่จ่ายไป และนำส่งกรมสรรพากรด้วยแบบ ภ.พ.36

- ระยะเวลาการยื่น: ต้องยื่นแบบและชำระเงินภายในวันที่ 7 ของเดือนถัดไป (แต่หากยื่นผ่านระบบอินเทอร์เน็ต จะขยายเวลาให้ยื่นได้ถึงวันที่ 15 ของเดือนถัดไป)

- ข้อดีที่หลายคนไม่รู้: แม้จะดูเป็นภาระ แต่ยอดภาษีมูลค่าเพิ่มที่คุณนำส่งผ่าน ภ.พ.36 นี้ คุณสามารถนำมาเคลมเป็น "ภาษีซื้อ" เพื่อขอหักออกจากภาษีขายในการยื่นแบบ ภ.พ.30 ของเดือนถัดไปได้เลย เท่ากับว่าในท้ายที่สุดแล้ว บริษัทก็ไม่ได้เสียผลประโยชน์แต่อย่างใด

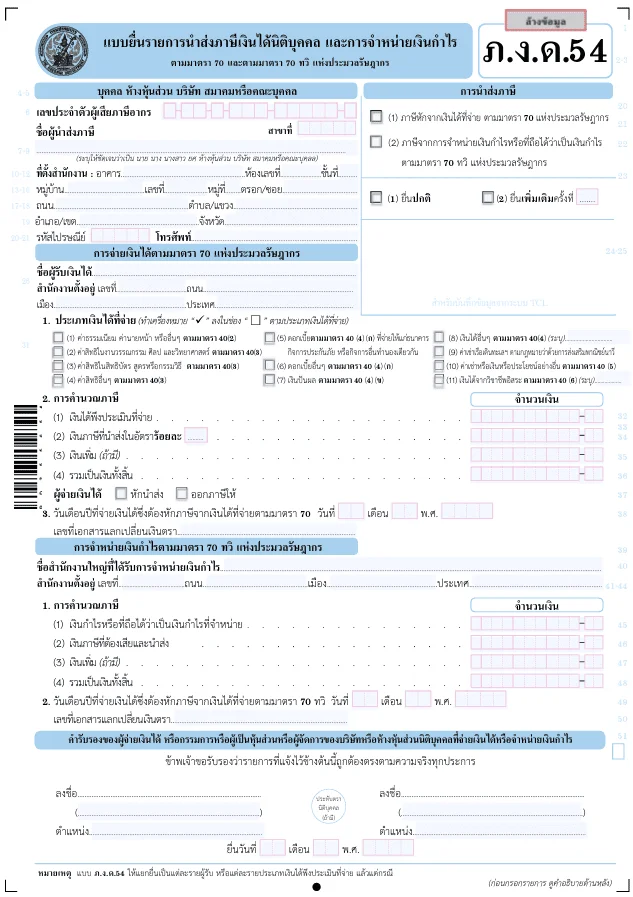

ภาระที่ 2: การหักภาษี ณ ที่จ่าย (ภ.ง.ด.54)

นอกเหนือจาก VAT แล้ว การโอนเงินค่าบริการไปต่างประเทศยังเกี่ยวข้องกับภาษีเงินได้นิติบุคคลหัก ณ ที่จ่าย หรือแบบ ภ.ง.ด.54 เนื่องจากถือเป็นการส่งเงินได้ให้แก่นิติบุคคลที่ตั้งขึ้นตามกฎหมายต่างประเทศ

- ค่าลิขสิทธิ์ซอฟต์แวร์ (SaaS): หากคุณจ่ายค่าบริการในลักษณะการให้ใช้สิทธิหรือค่าลิขสิทธิ์โปรแกรม (มาตรา 40(3)) กฎหมายบังคับให้คุณต้องหักภาษี ณ ที่จ่ายในอัตรา 15%

- ค่าโฆษณาต่างประเทศ (เช่น Facebook, Google): กรณีนี้จะมีความซับซ้อนขึ้น เพราะต้องพิจารณาประกอบกับ "อนุสัญญาภาษีซ้อน (DTA)" ระหว่างประเทศไทยกับประเทศที่แพลตฟอร์มนั้นตั้งอยู่ ซึ่งในหลายกรณี ค่าโฆษณาอาจถูกตีความเป็น "กำไรธุรกิจ" ที่หากแพลตฟอร์มไม่มีสถานประกอบการถาวรในไทย ก็อาจจะได้รับยกเว้นไม่ต้องหักภาษี ณ ที่จ่าย (แต่ทั้งนี้ แนะนำให้ปรึกษานักบัญชีเป็นรายกรณีไป)

เมื่อรู้แบบนี้แล้ว ข้อควรระวังที่สำคัญที่สุดคือ "อย่าปล่อยให้บิลตัดบัตรเครดิตลอยนวล" ทุกครั้งที่มีการรูดจ่ายค่าบริการออนไลน์ต่างประเทศ เจ้าของธุรกิจหรือฝ่ายการตลาดต้องกดดาวน์โหลดและพรินต์ใบแจ้งหนี้ (Invoice) หรือใบเสร็จรับเงิน (Receipt) จากระบบ ส่งให้ฝ่ายบัญชีเป็นประจำทุกเดือน เพื่อให้นักบัญชีสามารถนำยอดไปคำนวณและยื่นแบบ ภ.พ.36 และ ภ.ง.ด.54 ได้อย่างถูกต้องและทันเวลา ปิดประตูความเสี่ยงที่จะโดนสรรพากรเรียกเก็บภาษีย้อนหลังพร้อมเบี้ยปรับ